Na czym polega split payment?

Powiększająca się luka i problemy ze ściągalnością podatku VAT spowodowały, że wprowadzono nowy model płatności nazywany split payment. Obowiązuje on między innymi we Włoszech, Turcji, Czechach. Split payment, czyli inaczej podzielona płatność zostanie wprowadzona od 1 lipca 2018 roku również w Polsce.

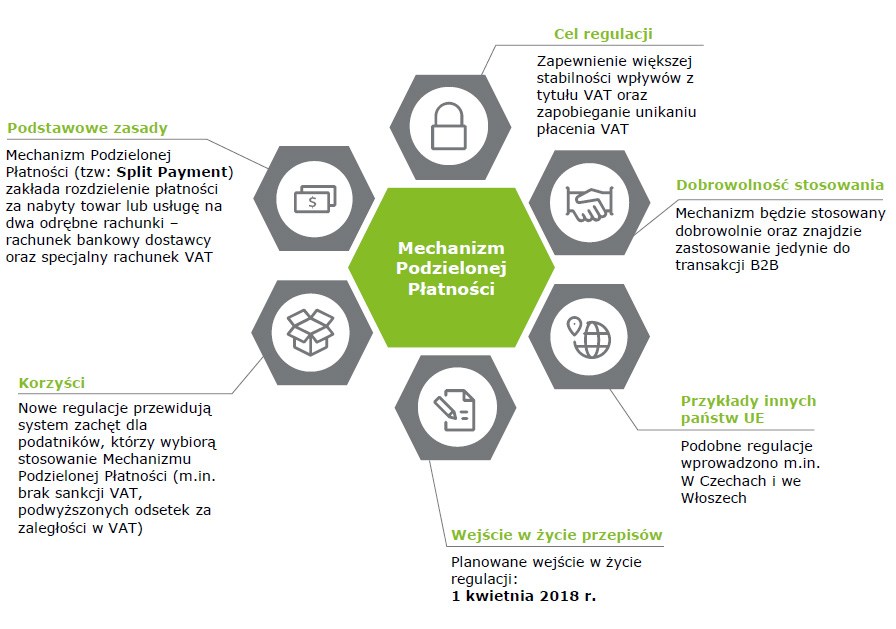

Split payment – jak to działa?

Na czym polega model split payment? Otóż każda firma, przedsiębiorstwo, na której konto wpływają dochody z wartością VAT musi posiadać dodatkowe konto, na które bank będzie automatycznie przelewał całą kwotę podatków. To subkonto będzie dotyczyło wszystkich kont danej firmy. Dane przedsiębiorstwo nie będzie ponosiło żadnych opłat za jego prowadzenie, a ewentualne opłaty będą pobierane jedynie za wykonywanie przelewów przez bank. Warto podkreślić, że środki na koncie VAT będą oprocentowane. Początkowo ten model płatności będzie dobrowolny i ma dotyczyć jedynie płatności na linii firma – firma, nie będzie on obowiązywał w przypadku firmy i osoby prywatnej.

Rola biura rachunkowego

Aby przygotować firmę na obsługę spil payment warto skorzystać z usług biura rachunkowego. Chociaż ten model płatności jest na razie dobrowolny, banki i SKOK-i już teraz zakładają takie konta dla wszystkich płatników VAT. Ustawodawca przewiduje, że jeśli model odwrotnej płatności zda egzamin, prawie wszyscy przedsiębiorcy zostaną zobligowani do jego przyjęcia. Na razie rozpocznie się okres próbny, ponieważ należy sprawdzić, czy poradzą sobie z nim działy księgowe oraz firmy świadczące usługi księgowe. Rachunki VAT-owskie będą obsługiwały jedynie przedsiębiorców, którzy rozliczają się w złotych. Wynika to z faktu, iż banki i tak ponoszą spore koszty split payment, więc nie można ich zmuszać, by robiły nowe inwestycje pozwalające im obsługiwać płatności w euro. Warto też wspomnieć, że poprawność obliczeń będzie spoczywała na przedsiębiorcach. Jeśli przedsiębiorca się pomyli, to bank nie będzie dokonywał żadnych poprawek. Przedsiębiorca i obsługujące go biuro rachunkowe będą musiały samodzielnie wyegzekwować pomyłkową kwotę od dostawcy. Pieniądze wpłacane na rachunek VAT będą mogły być wypłacone tylko na konto VAT innego przedsiębiorcy.